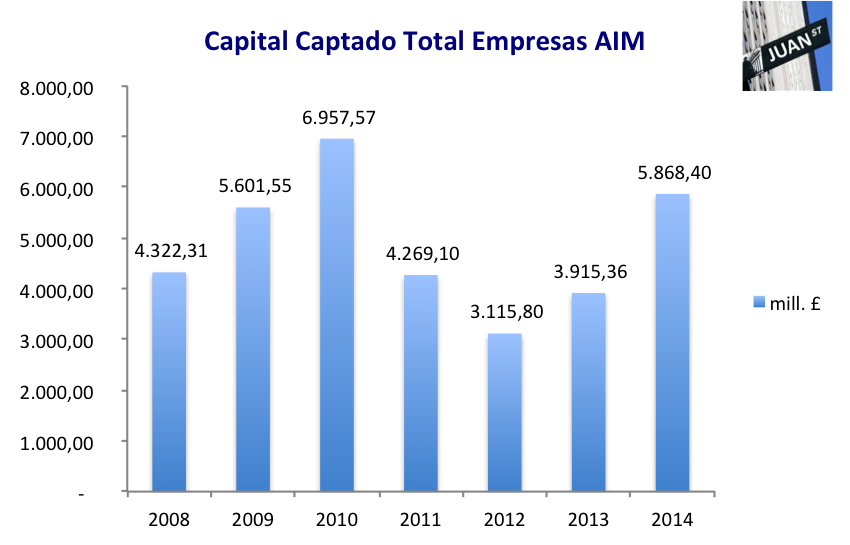

Sigo dando un pequeño repaso a las cifras que nos deja en 2014 el AIM, el MAB inglés. En el anterior artículo comentaba cómo por ejemplo el AIM había captado más de 5.800 millones de libras (7.800 millones € aprox.), terminaba el año con 1.104 empresas (+17 empresas vs 2013) y tenían una capitalización total de más de 71.000 millones de libras (95.000 millones € aprox.).

Si comparábamos las cifras de 2014 con las presentadas por este mercado en 2007, año en el que podemos decir que empezó la grave crisis financiera que hemos estado sufriendo durante los últimos años y que aún hoy seguimos sufriendo sus consecuencias, vemos por ejemplo que el número de empresas se ha reducido en 590. Por otro lado, en 2014 es el primer año que sube el número de compañías desde 2007. Es importante señalar que pasar de 1.694 compañías en 2007 a 1.104 empresas en 2014 significa que por el camino se han “caído” de este mercado por diferente motivos más de 1.000 compañías. Esto es porque durante estos años ha habido admisiones de empresas por un total de 630. Es decir que si el resultado neto del número de empresas cotizadas en el AIM desde finales de 2007 a finales de 2014 es negativo en 590 y se han admitido en estos años 630 empresas, esto significa que han “desaparecido” unas 1.200 compañías. Los motivos de la “desaparición” de empresas son positivos y negativos. Desde empresas que dan el salto al “Main Market” (Mercado Continuo para entendernos) y operaciones corporativas (fusiones y adquisiciones) hasta quiebras de empresas e incluso fraudes.

Pero lejos de amedrentarse los inversores del AIM o de “ensalzar” lo negativo y el daño que ha podido generarse tras ver cómo más de 1.000 empresas desaparecían de su índice, lo que han hecho en 2014 es empezar a dar la vuelta a la tortilla, entender que en épocas de crisis muchas empresas caen (también caen en épocas de bonanza), y seguir confiando en este mercado.

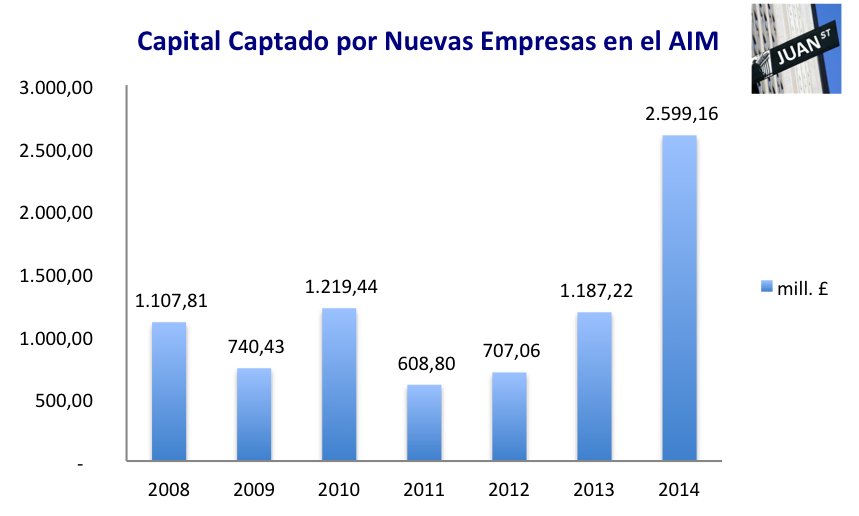

Ya he comentado que 2014 es el primer año desde 2007 en el que se suman empresas “netas” (las admisiones han sido mayores a las exclusiones). Pero es el primer año también desde 2007 en el que más dinero se ha captado en lo que se refiere a empresas salen a bolsa, las llamadas “IPO” (en España la son las llamadas OPS – OPV). En 2014 las nuevas empresas que han debutado en el AIM han captado 2.599 millones de libras (3.400 mill.€). Y se han admitido al AIM 118 empresas lo que sale una media de unos 28 millones de euros de captación por empresa. Además alguna de ellas seguro que han salido en la modalidad de listing, sin captar capital, lo que hace subir la media de captación por empresa.

Repasando las cifras de captación de las nuevas empresas desde que finalizara 2007, en 2014 la cifra más que duplica a la siguiente que fue en 2010 con 1.219 millones de libras (1.600 mill.€ aprox.).

A la cifra de captación de capital de las nuevas empresas hay que sumarle el importe captado por empresas que ya cotizaban. En 2014 las empresas que ya cotizaban captaron a su vez 3.269 millones de libras (4.300 mill.€ aprox.). Por lo tanto, la cifra total de captación en 2014 suma 5.868 millones de libras (7.800 mill.€ aprox.). Esta cifra total de captación (por nuevas y antiguas empresas) sólo se supera en 2010 con una captación de 6.957 millones de libras (9.300 mill.€).

En definitiva, que vemos la impresionante inyección que dan los inversores a las pymes que cotizan en el AIM. Evidentemente el MAB no se puede comparar con el AIM pero sí que podemos ver, observar y darnos cuentas del potencial que puede tener para España un buen desarrollo de un mercado como el MAB.