Me parece muy interesante ver el ratio de ventas al que están cotizando empresas como Facebook, Linkedin y Twitter en EEUU. Luego, aunque las comparaciones son odiosas y entiendo que hay que ver muchas más cosas, me gustaría compararlos con el ratio de Precio / Ventas de Gowex. Y me gustaría compararlo con Gowex porque como la compañía probablemente dentro de poco dé el salto para cotizar en el NYSE o en el Nasdaq (el de los grandes ya que a día de hoy ya cotiza en el Nasdaq OTC) creo que nos puede dar una referencia importante sobre cómo está cotizando en estos días la compañía.

Como digo es un ejercicio simple y hay que tomarlo con la precaución y cautela necesaria para no sacar grandes conclusiones ni verdades absolutas. Además muchos diréis que no se puede comparar a Facebook o Linkedin con Gowex. Bueno, podéis tener razón pero aún así, me gustaría ver la comparativa.

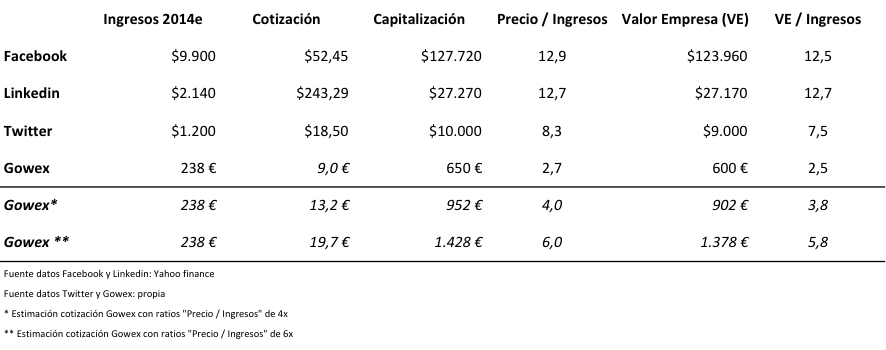

Facebook (18-mayo-2012) y Linkedin (19-may-2011) están cotizando en bolsa desde hace tiempo y Twitter va a debutar dentro de poco. Tomo los precios de cierre del 24 de octubre y la estimación de ventas de 2014 para Facebook y Linkedin. De Twitter hemos conocido ya que empezará a cotizar entre 17 y 20 dólares. Tomo como referencia un precio de salida de 18,5 dólares y unas ventas de 1.200 millones de dólares para 2014 cuando se espera que en 2013 las ventas se sitúen entre 500 y 600 millones de dólares.

En Gowex estimo unas ventas de 238 millones de euros para 2014 lo que supone un crecimiento de un 40% sobre las ventas de 2013 estimadas por la compañía (170 millones de euros). Sinceramente creo que las ventas en Gowex en 2014 van a ser superiores pero por ser algo más conservador con las estimaciones, prefiero ver que sale con estas cifras.

Como vemos, Facebook y Linkedin están cotizando a casi 13 veces las ventas estimadas para el año que viene. Me parece un ratio demasiado elevado pero es el que hay ahora. Twitter, si se valora en 10.000 millones, el ratio de Precio / Ingresos es de 8,3 veces. Supongo que desde Twitter no querrán salir a un ratio muy elevado y que la salida no sea un éxito, evitando de esta manera todo el revuelo que hubo con la salida a bolsa de Facebook. Es decir, que además de captar bastante dinero, si la acción sube con fuerza en los primeros días de cotización, la imagen será muy positiva y la salida a bolsa será mediáticamente un nuevo éxito para la compañía.

Con esto de fondo y sabiendo que Gowex quiere dar el salto al Nasdaq o al NYSE en 2014 o como tarde en 2015, vemos que este ratio se sitúa muy por debajo de los de estas compañías. Insisto en que alguno me podrá decir que no son comparables, pero yo creo que como referencia está muy bien tenerla. Además es que es una empresa que ya están en beneficios (Twitter está en pérdidas), que se espera que crezca al 50% en ingresos este 2013 y a una tasa superior en beneficios y que se espera que siga creciendo de manera muy importante durante los próximos años.

Además es que si cojo otros ratios como el PER (Precio / Beneficios), la distancia es todavía muchísimo mayor a la que nos ofrece este ratio (Precio / Ingresos). Por poner un ejemplo, Linkedin tiene un PER de 110x sobre los beneficios esperados para 2014.

En definitiva, que este ejercicio de ver el ratio Precio / Ingresos para tenerlo como referencia creo que es bueno hacerlo. Además es que estoy estimando (en el cuadro) la cotización que debería tener Gowex con un ratio que se sitúe a la mitad o incluso a menos de la mitad de los que tiene Facebook, Linkedin y Twitter.

Entrando en los ratios, Gowex con la acción a 9 euros tiene un ratio Precio / Ingresos de 2,7x. La cotización de Facebook y Linkedin están cerca de 13 veces las ventas (ingresos) esperadas para 2014. Linkedin parece que puede salir a unas 8 ó 9 veces los ingresos esperados para 2014. Además es que los ingresos que estimo para Gowex para 2014 creo que los va a superar fácilmente, con lo que el ratio sería aún más bajo. Pero bueno, vemos que a 9 euros un ratio de 2,7 veces las ventas para una compañía como Gowex, con los crecimientos registrados en ventas y beneficios en el pasado y los esperados para los próximos años, con una empresa que recordemos que ya presenta beneficios importantes y que lo márgenes van a seguir creciendo de manera relevante, que tiene previsto dar el salto al NYSE o el Nasdaq pronto, etc, creo que hace que el atractivo de la cotización, a pesar de la espectacular subida que lleva, sigue siendo muy alto.

Pongamos ahora un ratio más ajustado pero todavía lejos de los de Facebook o Linkedin. El precio al que debería cotizar Gowex con un ratio de 4 veces las ventas de 2014 es de 13,2 euros. Si tomamos un ratio de 6x, (recuerdo que FB y LNKD tienen 12,9 y 12,7 respectivamente) la cotización de Gowex debería situarse en 19,7 euros.

No sé qué pensáis vosotros, pero creo que el rango para Gowex a día de hoy entre 12 y 14 euros estaría más que justificado. Ya no sólo por lo que dice este ratio, el PER14e con la acción a 12 euros estaría en 20x. Un PER más que justificable en una empresa como Gowex. Linkedin por ejemplo tiene un PER 2014e de 110x.

Insisto en que entiendo que las comparaciones son odiosas pero creo que es bueno a veces ver cómo cotizan empresas líderes en su sector, empresa tecnológicas en EEUU y empresas con un potencial de crecimiento como el que tiene Gowex en otros mercados financieros. A lo mejor los ratios de Facebook y Linkedin no los llega a tener nunca Gowex. Sería hasta normal y casi diría que saludable. Digo esto porque pienso que aunque la cotización de estas compañías estadounidenses pueda seguir subiendo y que dentro de 4 o 5 años los precios se acerquen a unos ratios más normales sin que haya que tenido que caer la acción, los ratios que hoy presentan a un año vista son unos ratios demasiado exigentes con las compañías. Tienen que seguir creciendo de manera muy potente durante por lo menos dos años para justificar el precio de hoy en bolsa. En cambio en Gowex, a poco que crezca, la cotización está más que atractiva o eso es lo que yo pienso. Tendría que crecer “sólo” al 15 o 20% durante dos años y aún así creo que la acción debería subir. Pero es que si Gowex crece a los 50% que como mínimo estimo que lo haga en 2013 y 2014, la acción ya sí que muestra una elevado atractivo a pesar de cotizar a 9 euros y haber subido sólo en este año un 300% (es decir, que ha multiplicado por 4 su precio en bolsa en lo que llevamos de 2013).

Cada uno que saque sus conclusiones, pero a medida que pasa el tiempo y la compañía sigue presentando los resultados que presenta, la valoración para mí continúa subiendo. Igual que cuando estaba por el entorno de 5 euros veía muy factible ver la acción en 9 euros, ahora que está en 9 euros veo muy probable que Gowex cotice dentro del rango 12 – 14 euros. No se si lo veremos en las próximas semanas o meses, pero casi diría que los veremos seguro antes de un año. Y aún así, la acción no estaría “cara”, ni mucho menos.

Lo dicho, que cada uno saque sus conclusiones.

Para el que le interese, recuerdo más motivos por los que creo que Gowex está todavía cotizando a unos precios atractivos: