Terminado el primer trimestre del año, toca hacer un pequeño balance de cómo va “Mi cartera”.

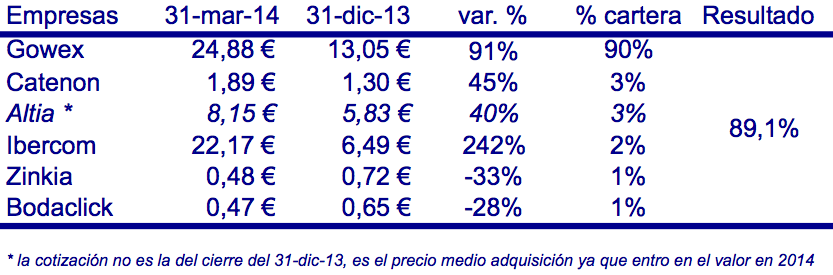

La verdad es que de nuevo tengo que celebrar el resultado que llevo en lo que va de año. Mi cartera sube un 89% respecto a la valoración que tenía a finales del año pasado.

La evolución de “Mi cartera” está claro que va de la mano de Gowex dada mi exposición en este valor. Evidentemente el riesgo de no diversificar y estar tan expuesto a una compañía es alto pero mi seguridad en una empresa que no está endeudada, lo que hace que sea muy difícil encontrarnos con sorpresas a nivel de estabilidad financiera, una empresa que crece a las tasas que crece y con el potencial de crecimiento que creo que sigue teniendo, me hace seguir bastante tranquilo. Creo además que aunque no podamos esperar duplicar o triplicar el precio de la acción a uno o dos años, lo que tampoco hay que descartar, no quiere decir que si vemos rentabilidades de un 50% de aquí a 2015 o incluso en 2016, no haya que estar más que contentos. Tiene mucho que crecer y además puede sorprendernos con alguna adquisición de empresa que haga disparar de nuevo sus resultados a nivel de facturación y beneficios. En definitiva y ya que suelo comentar y dar muchos números sobre Gowex, sólo decir que esta compañía sigue siendo mi apuesta principal y que sigo muy tranquilo con lo que pueda pasar en bolsa con la acción. Esto no quita para saber que la acción puede caer con fuerza en las próximas semanas. Esto tampoco me preocupa. Evidentemente que prefiero que no caiga. Pero es que aunque caiga un 25% o un 35%, sigo pensando que a uno o dos años la cotización va a situarse muy por encima de los 24,88 euros a los que ha cerrado el 31 de marzo. Si no lo pensara, empezaría a vender con fuerza y por ahora ni me planteo en reducir ni siquiera mi exposición por debajo del 75% de mi cartera si es que llego este año a reducirla “tanto”. El caso es que Gowex sigue su marcha triunfal por el MAB y ya sube este año un 91%.

En segundo lugar, con un 3% de mi cartera tengo a Catenon. No quiero extenderme mucho con la descripción y evolución de las compañías a nivel de negocio ya que ya lo hago en otros artículos. La cotización ha continuado la importante subida registrada desde el verano de 2013 y ya sube un 45% en el año. Lo importante que si cumple con el crecimiento estimado para 2014, la valoración de Catenon para mí sigue bastante por encima del 1,89 euros a los que ha cerrado el 31 de marzo.

Luego tengo a Altia con otro 3%. De Altia compré acciones a finales de febrero (5,75€) y a principios de marzo (5,96€). La verdad es que pensaba que iba a ir más tranquila la acción. De todas formas, ya comenté que veía factible y muy justificable una cotización entre 10 y 12 euros, sin ser este rango un precio de venta. El crecimiento esperado no es muy elevado (15% aprox. en ventas para 2014 y 2015 y algo más en beneficios) y con este incremento de facturación el PER que teníamos para 2015 era de 8x a 5,75€. Además es que creo que estas previsiones las va a cumplir de sobra la compañía. Por lo tanto, los 10-12€ es un rango para mí más que razonable y seguiría estando bastante atractiva Altia a un par de años vista.

Después tenemos a Ibercom con un 2% de mi cartera. La explosión en la cotización en estos meses ha sido impresionante. Ha pasado de los 6,49€ hasta los 22,17€ (+242%). La verdad es que veo muy exigente por ahora esta cotización y a lo mejor es momento de empezar a vender algo. De todas formas, les vi tan convencidos a los directivos en el desayuno organizado en La Bolsa hace unos días acerca de que la compañía va a crecer de manera exponencial y que pueden dar más sorpresas durante el año, que estoy un poco a la expectativa de qué es lo que pueden presentar y de si sigue teniendo sentido estar en Ibercom a los precios a los que está cotizando la empresa. Dada mi baja exposición y a pesar de la exigencia de la cotización teniendo que presentar ya unos crecimientos muy elevados la empresa para justificarla, voy a esperar un poco más para decidir qué es lo que voy a hacer.

Y para terminar están los “patitos feos” de mi cartera, Zinkia y Bodaclick. En Zinkia tengo algo más de un 1% y en Bodaclick estoy por debajo del 1%. Ya sabemos que ambas está en concurso de acreedores. De todas formas, sigo pensando que ni mucho menos la historia ha terminado en estas compañías. Aún así, asumo quedarme a cero en estas dos inversiones y no pasaría nada. Valorando a cero Zinkia y Bodaclick, mi cartera habría subido este trimestre un 86,5%.

En definitiva, vuelvo a tener un trimestre espectacular. Hay que estar preparado siempre para caídas fuertes dada la naturaleza de “Mi cartera”. Pero lo importante es ver la evolución a medio-largo plazo y abstraerse del “ruido” del corto plazo. Hay que ver si los aciertos superan con creces a los errores y si la tendencia de la cartera es positiva o muy positiva. Estoy en el MAB para conseguir unas rentabilidades que ni por asomo podría conseguir en otros índices (IBEX35) o mercados (Mercado Continuo). Pero aunque habría que discutir qué tiene más riesgo, si invertir en Gowex o en Telefónica, lo que tengo claro es que la volatilidad de mi cartera puede ser más que elevada. Por lo tanto, ver caídas de mi cartera de un 20 o 30% en pocas semanas sé que las puedo ver. La clave como suelo comentar es la visión a medio-largo plazo e intentar saber si tiene sentido estar en ciertas compañías independientemente de lo que hayan subido o de una delicada situación por al que puedan estar atravesando.

Ya sabéis algunos el reto que tengo. Es un reto sin más. Con un objetivo muy ambicioso pero que lo lógico es que no lo consiga. Firmo conseguir la mitad ;-)

Pero, y si lo consigo? :-)