El viernes pasado, 16 de agosto, hice dos operaciones en mi cartera. Una fue la venta de acciones de Indra y la otra fue comprar acciones de Cátenon.

En el artículo en el que comentaba la venta de Indra decía que una razón fundamental por la que vendía era porque había encontrado otra empresa que me ofrecía mucho más potencial de revalorización en bolsa. Esta empresa es Cátenon.

Para muchos este cambio es un cambio que entraña un excesivo riesgo dada la situación actual por la que parece estar pasando Cátenon. Habiendo entrado “casi” en concurso de acreedores y tras haber finalizado con éxito la renegociación de su deuda financiera, para mí es ahora el mejor momento para entrar y comprar acciones de la compañía. El precio de la acción ha caído a precios de derribo y por lo tanto, el potencial de subida en bolsa creo que es muy elevado. Es cierto que todavía existen muchos riesgos que pueden hacer que la compañía pueda llegar incluso a liquidarse. Pero si me preguntáis a mí qué es lo que creo que va a hacer Cátenon en los próximos años, mi respuesta es que pienso que va a crecer con fuerza y que ya en 2014 va a presentar unos beneficios elevados sobre todo en comparación con la capitalización a la que cotiza hoy la empresa.

Llevo siguiendo a la compañía desde que se supo que quería debutar en bolsa, en el MAB. Debutó el 6 de junio de 2011 a un precio de colocación de 3,64 euros, captando 5 millones de euros y con una capitalización inicial de 48 millones de euros. He sido muy crítico con la compañía por incumplimientos de las previsiones, porque no le veía que estuvieran teniendo éxito con su modelo de negocio, etc. Pero ahora creo que las cosas han cambiado mucho y para mejor.

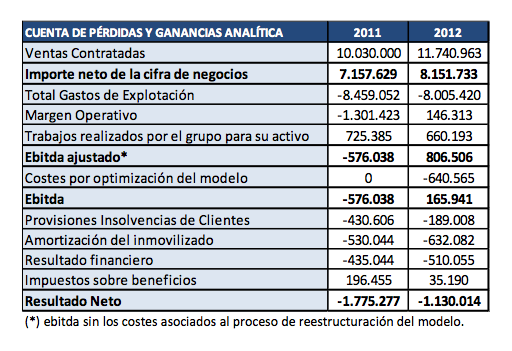

Catenon, para quien no la conozca, es una multinacional de base tecnológica dedicada a la búsqueda global de talento mediante su plataforma web. La compañía ha ido poco a poco luchando mucho para salir adelante, llegando a reinventarse en 2012 para poder sobrevivir y encontrar el camino hacia la rentabilidad del grupo. Parece que lo está consiguiendo y que pronto podremos decir que presenta unos crecimientos importantes en los beneficios operativos y en el beneficio neto. La deuda ha sido un duro “caballo de batalla” pero tras la última renegociación con las entidades financieras, parece que Cátenon ha conseguido ganar un tiempo muy valioso en el que no le ahoguen los intereses y la amortización de la deuda para poder crecer y presentar unas cuentas mucho más saneadas y fuertes.

Con la compra de acciones que realicé el pasado viernes a 0,70 euros, mi exposición a Catenon es reducida. Catenon a día de hoy representa un 4% de mi cartera. Por lo que es una primera toma de contacto seria con la compañía. Más adelante veré que si voy aumentando mi exposición comprando más acciones o si por el contrario no han salido las cosas como esperaba y decido vender.

Dada mi condición de accionista de Cátenon, seguiré de cerca la compañía e iré comentando las novedades, resultados y hechos relevantes que le afecten. Ya estoy esperando con ganas los resultados semestrales que presentarán este mes de septiembre. De todas formas, creo que en los resultados anuales es cuando vamos a ver una Cátenon con unas cuentas bastante atractivas. A ver qué presentan y qué se espera para 2014 y 2015.

Este lunes, 19 de agosto, Cátenon ha cerrado en 0,73 euros, con una capitalización de 9,6 millones de euros.