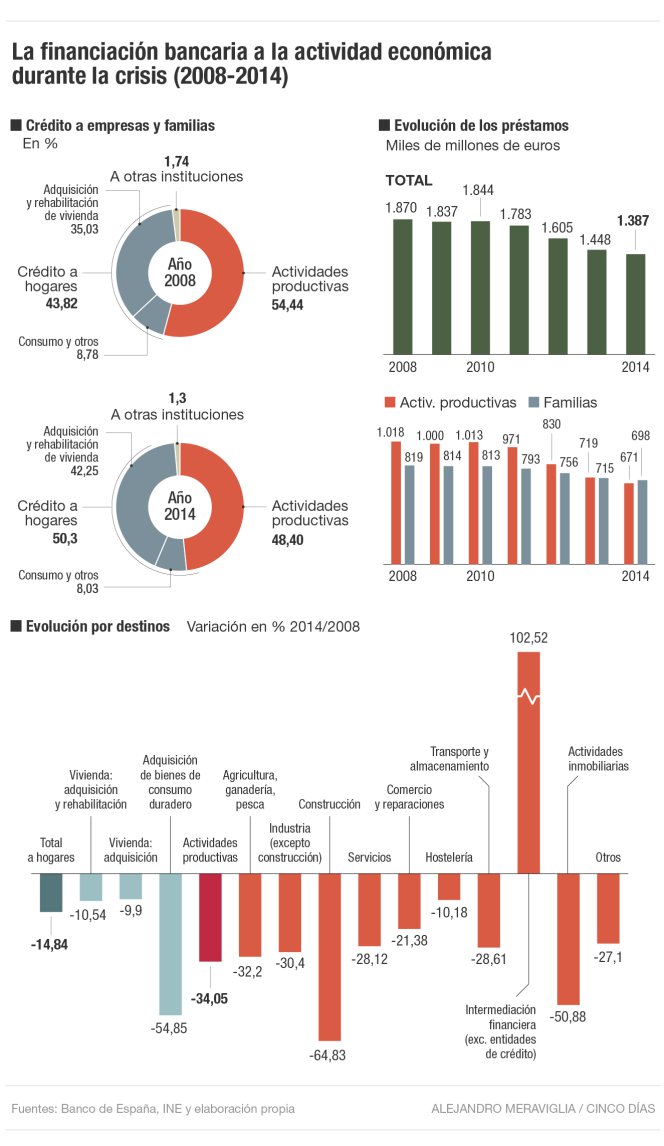

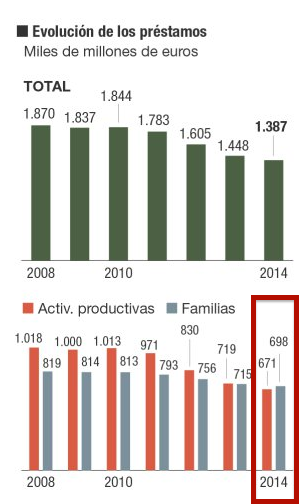

El modelo productivo de un país se puede ver reflejado en varios aspectos de su economía. Uno de ellos está en los datos que hacen referencia a los préstamos vivos concedidos por la banca a las actividades productivas y no productivas en el país.

Entrando al grano y esperando no enredarme en muchas cifras, vemos que la banca presta a día de hoy más dinero a actividades no productivas como podría ser la adquisición y rehabilitación de viviendas que a proyectos empresariales que generen actividad.

Tal y como refleja el artículo de CincoDías, “en 2014 se ha producido un acontecimiento desconocido en todo el siglo XXI: el crédito a los hogares supera por primera vez al préstamo destinado a actividades productivas”.

Tal y como refleja el artículo de CincoDías, “en 2014 se ha producido un acontecimiento desconocido en todo el siglo XXI: el crédito a los hogares supera por primera vez al préstamo destinado a actividades productivas”.

Como siempre, analizar las cifras en frío nos puede llevar a errores. O analizar las cifras sin tener en cuenta otros aspectos, nos puede llevar a sacar conclusiones erróneas. Es decir, el dato anterior no tiene por qué ser bueno ni malo por sí sólo. Que los bancos financien a día de hoy más a las familias para por ejemplo comprar o rehabilitar una casa, sobre lo que destinan a proyectos empresariales, no es una mala noticia si las empresas y pymes se pudieran financiar vía recursos propios sin problema. Si tuviéramos unas pymes que no dependieran tanto de los bancos, no me haría ver cómo negativo que los bancos financien más a los “hogares” que a las empresas. Pero tal y como estamos en España, ver además que los bancos tienen más cantidad de préstamos concedidos a actividades que no generan actividad empresarial, creo que es un aspecto bastante negativo si queremos salir de la crisis que hemos vivido y vivimos con un modelo productivo fuerte y que genere empleo.

Insisto en que simplificar los problemas y soluciones a unas pocas frases es imposible si no miramos y analizamos la situación de manera global. El caso es que creo que si algo debemos potenciar en España, es la cultura empresarial y el apoyo a proyectos empresariales. Subir los préstamos a las empresas no es solución si no se hace de manera responsable. Es cierto que prestar dinero a empresas supone unos riesgos elevados pero también tiene muchísimo riesgo prestar dinero a familias y más si en estas familias en un momento dado se queda alguno de sus miembros si el trabajo que tenía cuando pidieron el préstamo. Mi postura además no es fomentar el crédito y préstamo a las empresas sin más. Creo que debemos potenciar la financiación alternativa como complemento a la financiación bancaria. Además, cuanto más fomento de financiación alternativa haya en España más seguro será prestar dinero por parte de los bancos a las empresas.

En definitiva, creo que debemos potenciar y crear un entorno “amigable” para las personas, inversores y fondos que quieran invertir en empresas vía fondos propios, inyectando de esta manera dinero a las compañías y apoyando los proyectos empresariales. Esto junto con el apoyo de las entidades financieras en la financiación tradicional (préstamos y créditos bancarios), fortalecerá a las empresas en España, generarán más actividad, más empleo, más préstamos más seguros y harán un modelo productivo mucho más eficiente en el que los hogares y las familias tendrán mucha más capacidad para consumir, gastar o invertir el dinero que ingresan en lo que consideren más oportuno.