Cátenon vivió un 2013 bastante movidito. La compañía sufrió un cambio radical a todos los niveles. Llegó incluso a entrar en preconcurso de acreedores dadas las dificultades que estaba viviendo a nivel financiero y de tesorería con una deuda que le asfixiaba.

Ya en la segunda mitad de 2012 se dio cuenta de que tenía que dar un giro importante a la estrategia de crecimiento de la compañía. Cátenon por tanto, se enfrentó en 2013 a una profunda reestructuración de sus unidades de negocio, estructura de deuda, modelos de producción y modelo de expansión internacional.

Estos cambios no fueron nada fáciles de realizar pero lo mejor es que parece que ha salido de la delicada situación que vivió el año pasado bastante reforzada.

El tema es que 2013 ha sido un año de cambio total para la compañía:

- Reestructuró y cambió su modelo de negocio de un modelo con un crecimiento orgánico que consumía muchísimos recursos humanos y económicos ya que al entrar por ejemplo en un nuevo país se instalaban con oficina propia, a un modelo más mixto priorizando la venta de licencias lo que reduce radicalmente el consumo de capital, la inversión y por tanto el riesgo derivado de la expansión de la empresa.

- Reestructuró su deuda la cual le asfixiaba. Consiguió dos años de carencia para amortizar deuda, un año de carencia del pago de intereses y alargó el vencimiento dos años más.

- Salió del preconcurso de acreedores con la deuda refinanciada y con varios contratos muy importantes, como el de Arabia Saudí.

- Amplió capital en diciembre por 2,5 millones de euros y fortaleció su balance.

Por lo tanto, estamos ante una nueva Catenon que tiene ya en 2014 todo de cara para crecer de manera importante en cifra de negocio y para borrar de sus resultados los números rojos y empezar a ver beneficios (EBITDA y Resultado Neto).

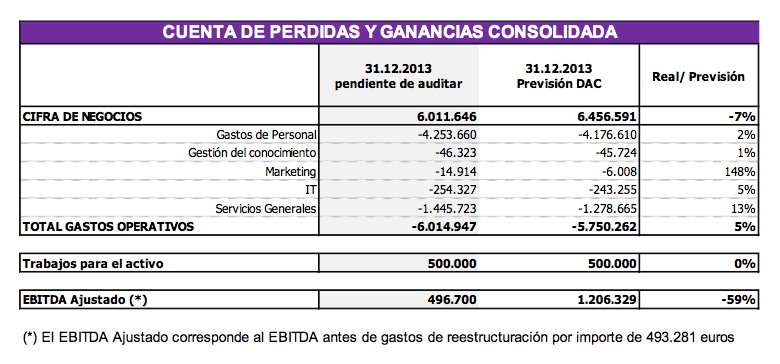

En cuanto al avance de resultados de 2013 señalar que la facturación se ha quedado cerca de lo previsto en su último plan de negocio. Tenían prevista una facturación de 6,45 millones de euros y han conseguido 6 millones. El dato negativo viene a nivel de beneficios que se quedan lejos de lo estimado. Si hay algo positivo, es que esta desviación se va a compensar en los próximos trimestres al haberse demorado la puesta en marcha de algunos proyectos por parte de los clientes en 2013 y que ya en el primer trimestre de 2014 se están iniciando. Hay que destacar el retraso en el inicio de las operaciones principales del Consorcio del Tren de Alta Velocidad de Meca/Medina. Estos retrasos han provocado que en 2013 no se haya podido facturar ciertas cantidades previstas pero en cambio sí que se han incrementado un 5% los gastos generados con el fin de poder afrontar tales contratos. De ahí que haya una distorsión importante en materia de beneficios (EBITDA y Resultado Neto) la cual se está compensando en estos meses.

Por concretar más, la compañía señala que la desviación negativa en la cifra de negocios viene dada esencialmente por el retraso en la puesta en marcha de una serie contratos firmados con clientes a lo largo del último semestre del año por una cuantía de 1,2 mill. €. En concreto un contrato firmado en Brasil por 400.558 euros y cuatro en Arabia Saudí por un total de 813.854 euros, cuya ejecución se ha visto retrasada por las demoras de los clientes en sus operaciones en la región. En éste sentido, el citado retraso traslada la cifra de negocio del grupo en el primer trimestre el año.

El avance por tanto de los resultados de 2013, es el siguiente:

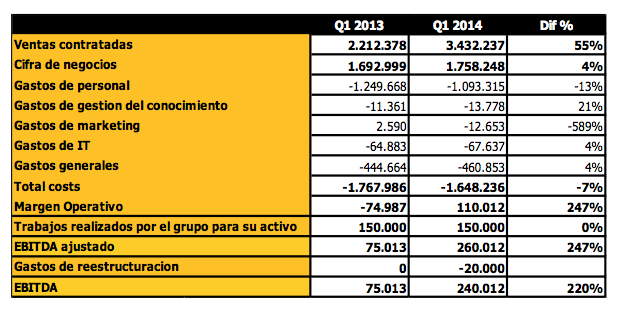

A continuación, si miramos el avance de resultados del primer trimestre de este año, observamos cómo la ventas contratadas crecen entorno al 50% respecto a las del último trimestre de 2013 o respecto a las del mismo trimestre del año pasado (1T13). La facturación (cifra de negocio) no crece tanto pero se espera que lo vaya haciendo en los próximos trimestres. Además, lo que ya sí se refleja en el primer trimestre de este año es un despegue de los beneficios a nivel de EBITDA. Tenemos que en el primer trimestre del año pasado el EBITDA fue de 75.013 euros y este primer trimestre el EBITDA lo sitúan en 240.012 euros (+220%).

En definitiva, Catenon tiene en 2014 la oportunidad de mostrar el éxito y el acierto de todos los cambios tan importantes realizados el año pasado. Si consigue ir materializando las cifras previstas para los próximos años en su plan de negocio, creo que estamos ante una compañía que va a poder dar muchas alegrías a sus accionistas.

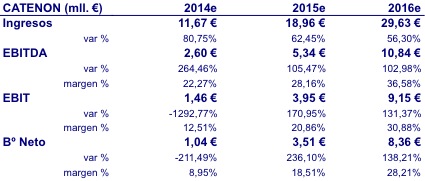

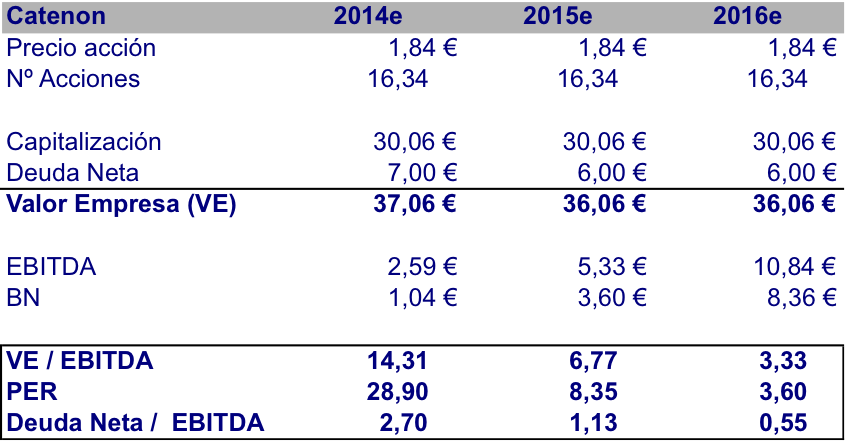

Vemos por ejemplo que para 2015, prevén un EBITDA de 5,34 millones y para 2016 de 10,8 mill. El Beneficio Neto esperado para 2015 es de 3,5 millones y para 2016 de 8,36 mill.

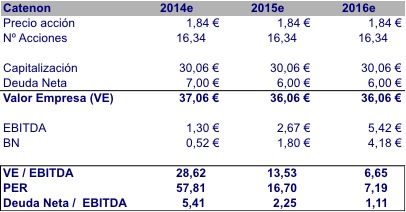

Con la acción a 1,84 euros (cierre del 11 de abril de 2014), la capitalización es de 32,7 millones de euros. Siendo algo conservador con las previsiones de la empresa, voy a poner los ratios que tendría si obtiene la mitad de los beneficios previstos en términos de EBITDA y Resultado Neto:

Y si consigue cumplir con su plan de negocio, tenemos los siguiente ratios:

Vemos por tanto que si consigue las cifras previstas en su plan de negocio, estaríamos comprando Catenon a un PER15e de 8,3x y un PER16e de 3,6x. Pero si consigue la mitad el PER15e sería de 16,7x y el PER16e de 7,2x.

En definitiva, estamos ante un año crucial para Catenon para ver si está en camino de conseguir un plan de negocio con unos crecimientos muy importantes.

Con el avance de resultados del primer trimestre de 2014, la verdad es que me hace ser optimista sobre el futuro de la compañía. Por ir poco a poco viendo la evolución de los resultados, situaría un precio de referencia de 2,5€ para este año o para 2015. Si consiguiera acercarse Catenon en 2014 y 2105 a las cifras previstas en su plan de negocio, la referencia la iré subiendo bastante.

Pero lo dicho, paso a paso. Yo por ahora sigo como accionista.