En el MAB la verdad es que no han predominado las compañías que han tenido que mejorar sus planes de negocio. Más bien al contrario. Las razones son varias:

- Exceso de optimismo

- Mala previsión en gastos

- Efectos negativos inesperados

- Etc

Lo que está claro es que hacer previsiones no es fácil. Además, las pymes son para lo bueno y lo malo muy volátiles. Pueden mejorar bastante en poco tiempo sus resultados o empeorarlos en función de multitud de variables.

Con esto de fondo, tenemos a una empresa que normalmente, por no decir siempre desde que cotiza en el MAB, cumple con sus previsiones y las tiene que mejorar. Esta empresa es Altia.

Lo primero de todo, quiero recordar que soy accionista de la compañía. A partir de aquí, evidentemente soy optimista con la compañía y por este motivo mantengo cierta inversión aunque también es verdad que a día de hoy son plusvalías. Tras dos ventas de acciones de Altia, mi inversión en Altia ya es positiva, con ganancias, lo cual, aunque no es la principal razón para mantener la inversión, da tranquilidad. Lo que tengo también claro es que si no veo que Altia tiene potencial, no mantendría mi inversión por pequeña que sea y porque sean plusvalías.

Ahora, mirando las previsiones de resultados esperados para 2015 de la compañía, creo que de nuevo los van a conseguir sin problemas y que los van a mejorar con creces.

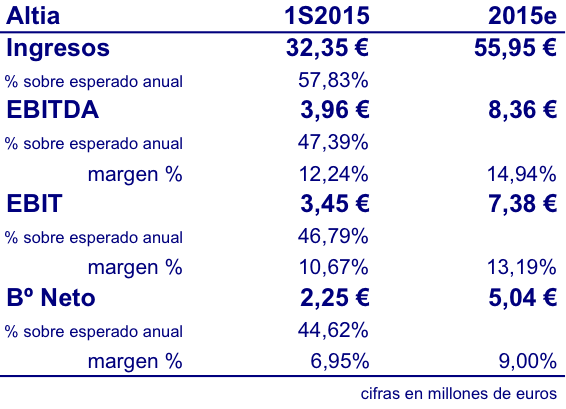

En el cuadro superior, vemos los resultados conseguidos en el 1S15 y los esperados para el 2015.

En el cuadro inferior, vemos los resultados del 1S14 y los conseguidos en todo el año 2014.

Fijándonos en 2015, vemos que además de crecer todas las partidas de manera muy importante en el primer semestre, los márgenes de beneficios se incrementan respecto a los conseguido en el 1S14 lo que quiere decir que el crecimiento de los beneficios es mayor al de las ventas y esto es una señal muy positiva.

Además, pasa de deuda financiera neta positiva a deuda financiera neta negativa lo que supone que la caja es mayor a la deuda financiera. Ésta es otra señal que para mí muestra la buena salud de las cuentas. Las oportunidades que se le abren a Altia con esta caja, son bastante interesantes.

Intentando hacer “pitoniso”, no es descabellado pensar que 2015 lo va a acabar la compañía con unos márgenes más altos que en 2014. De todas formas, tomando como referencia lo conseguido en 2014, vemos que si las ventas en los seis primeros meses fueron el 44,79% de las ventas de todo el año, las ventas en 2015 con esta proporción se tendrían que ir a los 72 millones de euros en vez de a los 56 esperados. Proyectando los márgenes de beneficios de 2014 a 2015, aunque creo que serán mejores pero tomo esta referencia, el EBITDA estaría por los 9,6 millones (vs 8,36 mill. esperados), el EBIT en 8 mill.€ (vs 7,38 esperado) y el Beneficio Neto en 6 mill.€ (vs 5 mill. esperado).

En el cuadro anterior, vemos que todas las partidas mejoran manteniendo la proporción de ventas del primer semestre de 2014 sobre el total del año y manteniendo los márgenes de beneficios de 2014. Insisto es que la tendencia es a mejorarlos pero para situarnos por dónde podrían ir los resultados de Altia en 2015 tomo estas referencias. La partida que menos mejora es la del EBIT sobre lo esperado (un 9%) y la que más sería la partido de ingresos con un +29%. Mirando las cifras de 2015 proyectadas sobre lo conseguido en 2014, vemos que éstas crecen el 33,56% por igual ya que tomo el mismo margen de beneficios.

Por lo tanto, creo que dentro de poco veremos un nuevo plan de negocio de Altia mejorando las cifras esperadas para 2015 y continuando con un crecimiento relevante para 2016 e incluso 2017. El suelo del crecimiento en las principales partidas de las cuenta de resultados de Altia lo sitúo en el 33,56%. Es decir, creo que todas las partidas crecerán más que ese 33,56%.

A corto plazo, el crecimiento inorgánico en Altia puede ser una vía de crecimiento muy importante. Con tanta caja como la que tiene la compañía hoy, no es nada descartable ver que se produzca otra adquisición del estilo a la realizada en 2013 con la compra de Exis este 2016. Además, la inercia para crecer de manera orgánica creo que la va a seguir manteniendo.

Ahora toca valorar a la compañía y ver si sigue estando atractiva para invertir. Aquí ya cada uno tendrá que valorar a la empresa según su perfil de inversor, según el riesgo que quiera asumir y según las variables que estime oportunas. Un ratio muy sencillo para orientarnos podría ser el PER. Pero qué beneficio tomamos y de qué año. Algunos tomarán el de 2015 y además escogerán el conservador para no asumir mucho riesgo. Otros tomaran el de 2016 esperado por la compañía o estimado por ellos mismos.

Si tomamos un beneficio de 5 millones de euros que espera la compañía para 2015, ahora hay que elegir el PER. ¿Un PER de 15x estaría bien para una compañía como Altia? Un PER de 15 veces el beneficio esperado por la compañía para 2015 sitúa la capitalización en los 75 millones. Un PER de 20x sitúa el valor de la compañía en los 100 millones de euros.

Podemos tomar el flujo de caja libre de varios años y descontarlos o tomar un ratio sobre el flujo de caja libre de un determinado año. El flujo de caja libre podría estar también por lo 6 millones de euros para 2015 siendo incluso conservadores.

En definitiva, cada uno que valore y asuma el riesgo acorde a las variables elegidas. Además éste es un análisis numérico y de las cuentas pero hay más análisis cualitativos, de gestión corporativa, de calidad de los trabajos, etc. Lo cualitativo a veces no se reflejan en las cuentas y puede llegar a tener más importancia para el futuro de una compañía a medio-largo plazo.

En mi caso particular, todo apunta a que Altia va a continuar creciendo bien, sus cuentas muestran una fortaleza importante y la valoración en bolsa sigue dejando potencial de subida relevante en la cotización.

Nota:

Es importante aclarar que todas las opiniones contenidas en estos artículos, informes o documentos se han realizado con carácter general, sin tener en cuenta los objetivos específicos de inversión, la situación financiera o las necesidades particulares de cada persona. Por lo tanto, no se podrán considerar como una recomendación para comprar o vender acciones de una determinada compañía. La información puede ser errónea e incompleta.

Las opiniones y estimaciones dadas son bajo el juicio y análisis de juanst.com en la fecha referida y pueden variar sin previo aviso.