Altia ha presentado su plan de negocio para este 2014 y para 2015. En esta ocasión lo ha presentado muy completo. Hasta ahora teníamos las grandes cifras pero en el documento presentado el 13 de junio, la compañía va describiendo y exponiendo los puntos más importantes de su plan de negocio.

Altia es una empresa de consultoría y prestación de servicios dentro del sector de las Tecnologías de la Información y Comunicación (TIC). Debutó en el MAB el 1 de diciembre de 2010 a 2,72€ por acción con una capitalización de 18,7 millones de euros.

La compañía ha ido adaptándose muy bien a las necesidades de sus clientes y sobre todo a la situación del mercado demostrando que ha podido crecer en épocas de crisis además de realizar un cambio importante en la tipología de clientes que tenían, pasando de tener a las administraciones públicas como la mayor parte de sus clientes, a tener a día de hoy un mix más compensado predominando la empresa privada. Este cambio la verdad es que lo han realizado en poco tiempo y en una época muy complicada como fueron los años 2011 y 2012.

El año pasado, adquirieron una empresa que creo que va a aportar mucho a Altia. Este empresa es Exis. Exis tenía algunas ineficiencias que han provocado a Altia en 2013 una cierta pérdida de rentabilidad, es decir, de caída de márgenes. Una vez integrada la compañía y una vez que se empiecen a poner en valor las sinergias entre las dos empresas, creo que la facturación va a poder aumentar de manera relevante pero lo mejor es que los márgenes también van a poder ir aumentando. Por lo tanto, creo que la adquisición de Exis ha sido una gran operación para Altia.

Dentro del plan de negocio tenemos las siguientes cifras en materia de ingresos y beneficios:

Sinceramente creo que estos números son conservadores y por lo tanto un punto de partida en el que basar nuestras valoraciones. Es decir, creo que Altia va a mejorar claramente estas previsiones.

Observamos unos crecimientos en ingresos relevantes pero no espectaculares. A medida que bajamos por la cuenta de pérdidas y ganancias, sí que vamos viendo crecimientos de los beneficios más importantes. Por ejemplo, el EBITDA en 2014 se prevé que crezca un 17% con un crecimiento de ventas del 9% y en 2015 se prevé que crezca un 36% con un incremento de las ventas de 13%. El EBIT por su parte se estima que suba un 15% en 2014 y un 51% en 2015. Y por último el crecimiento del beneficio neto estimado es del 9% y del 54% en 2014 y 2015 respectivamente.

Otro tema que me gusta bastante es el bajo endeudamiento que tiene Altia y algo aún mejor, que espera tener caja neta 2015 por un importe de 4,3 millones de euros, es decir, más tesorería que deuda financiera. Para el cálculo de ratio Valor Empresa / EBITDA en 2015 voy a tomar que la empresa no tiene deuda lo que significa que no recojo la mejora que supone tener más caja que deuda financiera en este ratio.

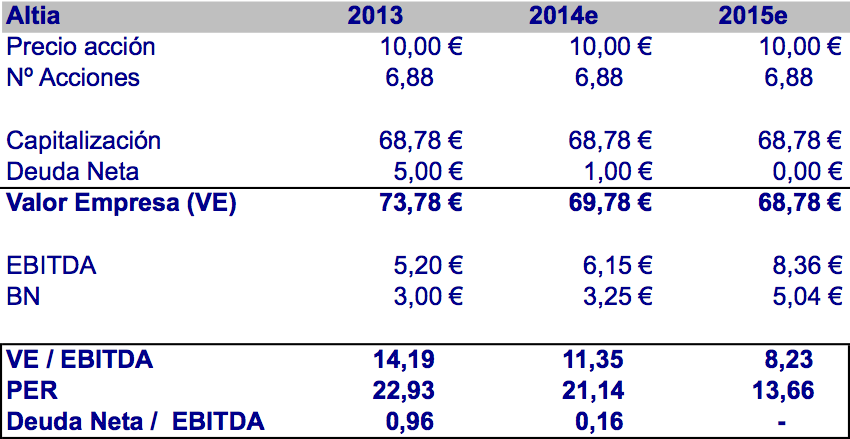

Con estas cifras y tomando de referencia la acción a 10€, tenemos los siguientes ratios:

Vemos que en 2015 el PER es de 13,6x y el Valor Empresa de 8,2x. Creo que son ratios muy buenos para el crecimiento que viene registrando la empresa y que siguen mostrando bastante potencial a la acción de Altia a largo plazo. Además es que la compañía genera flujo de caja libre positivo en 2014 (4,5 millones €) y 2015 (5,5 millones de euros).

A corto plazo situaría fácilmente a la acción por el entorno de los 12 euros. A partir de ahí y viendo que la compañía va cumpliendo su plan de negocio, ya podríamos empezar dentro de unos meses a estimar cifras para 2016, lo que supondrá que si Altia mantiene un crecimiento más o menos relevante el precio de referencia de la acción lo podamos subir sin problema al entorno de los 14 euros.

Así que tampoco es que podamos esperar multiplicar en bolsa por dos o por tres en Altia en poco tiempo, pero creo que esta compañía está creciendo de manera muy saludable, sólida, con un balance fuerte y con unas previsiones a futuro conservadoras las cuales dejan un potencial de subida a la acción importante y si encima vemos que Altia a medida que pasan los meses va mejorando el plan presentado, éste potencial de la acción irá subiendo.

En definitiva, siga muy positivo en el valor y muy confiado en que lo seguirá haciendo bastante bien en bolsa de ahí que mantenga mis acciones compradas hace unos meses.