![]()

Altia, empresa especializada en consultoría informática y soluciones TIC (tecnologías de la información y comunicación), es una compañía que sigo desde hace no mucho tiempo pero que me ha gustado bastante desde el principio.

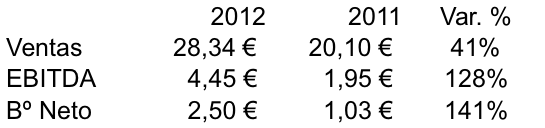

Hice un análisis de los resultados presentados en 2012 los cuales creo que fueron muy positivos y que además hacían ver ciertos cambios que iban a servir de mucho a la compañía durante los próximos años. Por ejemplo, de estos cambios destaco dos: en clientes y en la internacionalización. La empresa dio un giro a su cartera de clientes, incrementando su cuota dentro del sector privado e incorporando nuevos negocios más rentables, recurrentes, de mayor duración y mayor tamaño. Es decir, reduce la importancia que tenían dentro de Altia las Administraciones Públicas, las cuales estaban recortando de manera muy relevante sus presupuestos y además exigían fuerte bajada de precios, a favor de nuevos clientes privados. Esta transición parece que la están haciendo muy bien y de ahí los resultados de 2012.

El otro cambio es la apertura al exterior. La internacionalización hasta 2012 no existía. Han pasado de no tener presencia internacional en 2011 a facturar 4 millones de euros (14% de la ventas totales) el año pasado.

El otro cambio es la apertura al exterior. La internacionalización hasta 2012 no existía. Han pasado de no tener presencia internacional en 2011 a facturar 4 millones de euros (14% de la ventas totales) el año pasado.

Por otro lado, otro punto que me gusta bastante es el bajo y casi nulo endeudamiento de la compañía. Parece que este año, tras la adquisición de Exis, el endeudamiento ha subido un poco, pero lo importante es que sigue siendo bastante bajo dadas las características de la empresa y dado el crecimiento que se espera siga cosechando durante estos años.

Para conocer algo más de la compañía dejo el análisis de los resultados de 2012 y una entrevista al presidente de Altia, Constantino Fernández, en la cual respondía varias preguntas sobre la empresa Altia y su futuro:

Por otro lado tenemos la evolución en bolsa de Altia. La empresa debutó en el MAB el 1 de diciembre de 2010 a 2,72 euros y este 24 de octubre ha cerrado en 3,79 euros. La revaloración desde el debut ha sido del 39% pero en este 2013 lleva un 59%.

En definitiva, Altia es una compañía que me gusta bastante y que aunque no creo que vayamos a ver revalorizaciones tan espectaculares como las que están teniendo otras en el MAB, es una empresa a tener en cuenta y a seguir.