Cátenon ha vivido un primer semestre del año muy difícil. Ha llegado incluso a presentar preconcurso de acreedores con la deuda financiera ahogando a la compañía haciendo muy difícil que pudiera levantar la cabeza si no era con una refinanciación.

La refinanciación llegó y automáticamente Cátenon salió del preconcurso de acreedores. La estabilidad financiera podíamos decir que empezó a llegar este verano y ahora tocaba centrarse en el negocio. Lo más valorable a mi entender es que la compañía durante una época muy complicada a nivel financiero, no perdiera de vista el negocio y siguiera luchando por crecer y ganar más contratos. Esto no es nada fácil cuando las tensiones de tesorería son muy altas, te hacen retrasarte en tus pagos, tienes además que acometer una restructuración de la empresa, etc.

Con todo este nubarrón encima de Catenon, la compañía ha conseguido salir del preconcurso, refinanciar su deuda, reestructurar a la compañía y además seguir con su negocio, haciendo crecer el volumen de facturación, mejorar sus resultados y además conseguir un contrato en Arabia Saudí asociándose con un socio local muy importante que puede dar un vuelco a la empresa.

Ahora tocaba captar algo de capital para impulsar el modelo de expansión internacional de la empresa y fortalecer el balance consolidado del grupo.

Por lo tanto, ha llegado el momento de encontrar financiación y la fórmula buscada ha sido vía ampliación de capital.

Cátenon ha publicado este viernes 22 de noviembre el Documento de Ampliación Completo (DAC) en el MAB.

El importe que quieren captar son 2,5 millones de euros. El máximo de acciones a emitir son 3.141.660. El precio de la ampliación de capital es de 0,80 euros por acción (0,02€ nominal + 0,78€ de prima de emisión). Un punto importante a destacar del DAC, viene en la página 52. En esta página se dice que ya tienen 2 millones de euros comprometido en la fase discrecional. Es decir, que si no hay demanda en la fase de suscripción preferente por parte de los antiguos accionistas, ya hay una empresa Saudí (socio local de Cátenon) que se ha comprometido a invertir 1,2 millones y hay un fondo de inversión español que se ha comprometido a invertir 0,8 millones.

Hay que señalar también que el Consejo de Administración posee el 50,11% del capital de la compañía y que según consta en el DAC, han renunciado por razones estratégicas a acudir a la ampliación en la fase de suscripción preferente a favor de terceros inversores.

Sinceramente, creo que la ampliación es una gran oportunidad tanto para Catenon al captar un dinero que le va a venir muy bien para poder crecer de la manera que esperan en los próximos años, como también para los accionistas que tendrán una nueva oportunidad de comprar acciones a unos precios muy atractivos (para mí) y en definitiva para estar dentro de una compañía con un futuro bastante bueno.

La dilución que se puede sufrir en una ampliación de capital es en teoría un punto negativo pero los beneficios de ciertas ampliaciones superan con creces los puntos negativos que pueden derivarse de ellas. En este caso, creo que la ampliación era necesaria y muy positiva para Cátenon. Yo como accionista de la empresa muy probablemente acude a esta ampliación de capital.

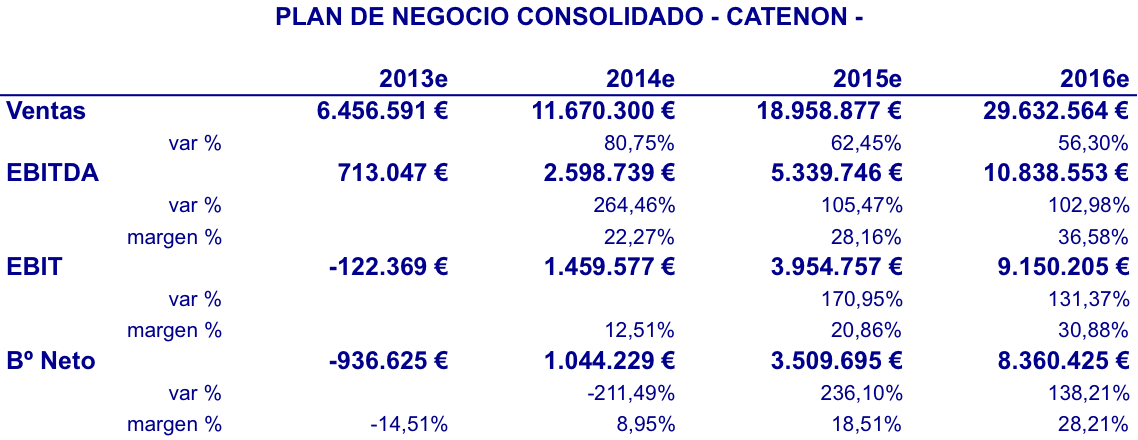

En el DAC se desarrolla bastante el nuevo plan de negocio que tiene Cátenon. Dejo a continuación las cifras que prevén para los próximos años:

Como vemos, el salto que pretende dar la compañía en 2014 es muy grande. Lo importante es que creo que hay bases y fundamentos para pensar que sí que van a poder crecer de manera muy relevante en los próximos años. El contrato de Arabia Saudí y el potencial que le puede ofrecer dicho país es muy alto.

En otro post ampliaré la información sobre este nuevo plan de negocio y haré una nueva valoración de la compañía a ver qué valor me sale. De todas formas, a falta de entrar en detalles y sumar las nuevas acciones que se emitirán tras esta ampliación de capital, en principio mantengo mi precio de referencia en Cátenon. Creo que de aquí a uno o dos años como mucho podremos ver la cotización por el entorno de los 2 euros. Si los vemos antes mucho mejor. Esta cotización como digo es un precio de referencia, no un precio de venta.

Por lo tanto, mi posición hacia Cátenon es muy positiva. Ha pasado por una travesía del desierto de manera muy satisfactoria y ahora toca que llegue una época buena y positiva para la empresa. Los resultados del primer semestre de este año creo que vislumbran que la compañía va por el buen camino. El año que viene será el año en el que Cátenon deberá pisar el acelerador y presentar ya unos crecimientos importantes tanto en ingresos como en beneficios. Si lo consigue, la evolución de la cotización en bolsa seguro que experimenta una fuerte subida.