![]()

Cátenon ha presentado unos resultados correspondientes al primer semestre de 2013 (1S13) muy esperanzadores. Creo que está sentando unas bases bastante buenas para poder presentar dentro de poco unos resultados muy buenos, entrando en beneficios y presentando una proyección a futuro muy positiva.

Desde el segundo trimestre de 2012, la compañía ha experimentado un cambio radical que le está dando ya unos frutos muy a considerar. Tras caminar con un modelo de negocio que no estaba “cuadrando” bien, decidieron cambiar el modelo destacando una figura, la del “licenciatario” bajo el denominado PAEL, Plan Acelerador de Expansión mediante Licencias.

Con este cambio de modelo de negocio buscaban mejorar la eficiencia de la empresa y entrar en beneficios lo antes posible pero sin olvidarse de mejorar también su situación financiera. Las decisiones que se han tenido que ir tomando, en ocasiones han sido bastante duras. Tener que ejecutar un ERE hace pocos meses e incluso declararse en lo que comúnmente se llama “preconcurso” de acreedores, ha dañado inevitablemente la imagen pública de la empresa pero han servido para que hoy la compañía esté mucho más fuerte financieramente hablando y presente un futuro muy esperanzador.

Por lo tanto, tras un proceso de reestructuración de las operaciones y las unidades de negocio, hemos podido ya observar una clara mejora de los ratios de eficiencia por empleado muy importante.

Para quien no conozca bien a Catenon, hay que decir que es una multinacional tecnológica española de búsqueda global de profesionales. Su visión: trabajar como una única oficina a nivel mundial para buscar, evaluar y presentar candidatos de cualquier parte del mundo a sus clientes, basados en cualquier otro punto del planeta, en 20 días, de manera objetiva, en un soporte multimedia vía web con entrevistas técnicas filmadas.

Modelo de Expansión Internacional

Como he comentado antes, el Plan Acelerador de Expansión mediante Licencias (PAEL) ha sido clave para Catenon. Ha basado su crecimiento en un modelo que necesita mucha menos financiación, que le hace llegar a más lugares de una manera más eficiente y que le está proporcionando mayor fortaleza financiera.

Las tres zonas claves a día de hoy para Catenon son:

- Asia

- GCC: Gulf Cooperation Council (Arabia Saudí y Golfo Pérsico)

- Latam

Arabia Saudí

Para Catenon, Arabia Saudí sin duda va a ser un gran país donde poder crecer. Las licitaciones internacionales para los próximos 10 años rondan los 2,5 billones de dólares y la posición de las empresas españolas es privilegiada en la zona después de la firma de los contratos del AVE Medina – Meca y del Metro de Riad.

Han conseguido hace muy poco un acuerdo muy importante con el conglomerado saudí “National Supplies, Co.” para abrir oficinas en Riyadh, Yeddah y Khobar.

Quieren ofrecer lo que llaman un servicio “llave en mano”. Este servicio se compone de varios servicios relacionados con todo lo relativo al proceso de vida de un proyecto en la zona. Además es importante señalar que las características y peculiaridades de Arabia Saudí en lo que a su mercado laboral se refiere, no son nada fáciles de adoptar por las empresas extranjeras y distan mucho de las condiciones y requisitos necesarios en otros países como España, Estados Unidos o México.

Los servicios que van a ofrecer en el país son varios, entre los que se encuentran:

- Selección local e internacional de profesionales técnicos y directivos

- Obtención de permisos de trabajo

- Gestión de nóminas

- Proceso de “saudización”

- Alojamientos

- …

Creo por tanto que la consecución del acuerdo con el conglomerado National Supplies ha sido todo un éxito para Catenon que se traducirá pronto en un importante crecimiento del negocio en el país y por tanto de los beneficios de la compañía.

Portugal

Es también relevante dentro de la expansión de Catenon a nivel internacional, la apertura de una oficina vía licencia en Lisboa a través de la cual darán servicio en África (Angola y Mozambique) y apoyarán también a la compañía en Brasil (Sao Paulo y Río de Janeiro).

Mejora Tecnológica

Siendo una empresa tecnológica, la mejora de su tecnología y la adaptación a las necesidades de los clientes es toda una obligación para Catenon. Con esto como un principio irrenunciable, Catenon sigue con la mejora continúa del proceso de producción en base a la gestión de la plataforma que tienen por parte del cliente y de los candidatos.

Estabilización Financiera

La situación financiera de la empresa ha sido uno de los mayores problemas a los que se ha tenido que enfrentar Catenon. La debilidad de sus cuentas ha sido excesiva lo que le ha llevado incluso a presentar hace pocos meses el denominado “preconcurso” de acreedores.

La refinanciación de su deuda era algo prioritario para la propia supervivencia de la compañía. La buena noticia llegó este mes de agosto con la confirmación de que Catenon había podido refinanciar el 100% de su deuda financiera. Esta refinanciación entiendo que ha sido todo un éxito para la compañía, le da mucha tranquilidad y le ha hecho ganar un tiempo muy valioso para centrarse en el negocio, hacer crecer a la empresa y poder dentro de poco tiempo presentar un balance saneado y fuerte.

En líneas generales las condiciones de esta refinanciación creo que han sido muy buenas. No presentan ninguna quita lo cual hace entender que se piensa que se va a poder pagar el 100% de lo que debían sin problema dentro de un tiempo. Entrando en detalle, los acuerdos de refinanciación, se fundamentan en los siguientes puntos:

- período de carencia de 24 meses en el calendario de amortización del principal en todos sus instrumentos financieros

- carencia de 12 meses en el pago de los intereses devengados

- correlativa extensión en 24 meses de los vencimientos de dichos instrumentos

Además, estos acuerdos se completan con una línea de descuento de facturas que proporciona la financiación circulante adicional necesaria para la actividad y expansión de Cátenon.

De esta manera, con la refinanciación en la “mano”, ahora le toca a la empresa centrarse exclusivamente en crecer de manera importante durante los próximos años. Creo sinceramente que lo va a conseguir y que, en uno o dos años, la debilidad financiera que hasta hace poco presentaba Catenon, se dará la vuelta mostrándose una compañía fuerte y con un balance saneado.

Resultados 1S13

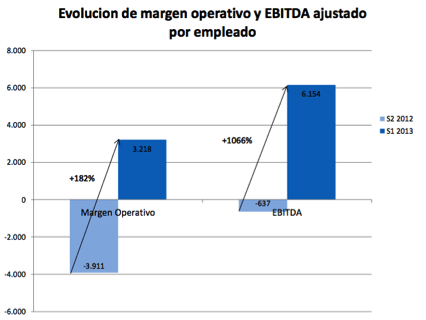

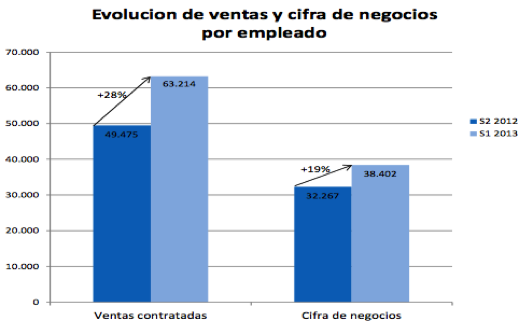

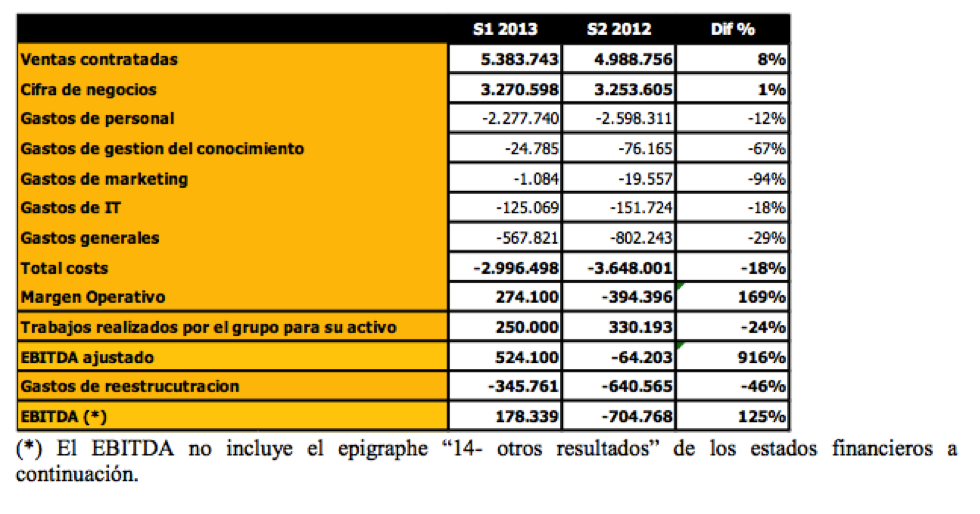

Entrando ahora en los resultados del primer semestre, vemos cómo Catenon ha incrementado sus ventas un 8%. No es que sea un crecimiento de ingresos espectacular pero es que lo importante ha sido buscar la eficiencia dentro del grupo durante este tiempo. No era cuestión de crecer en ventas sin más. Había que crecer o mantenerse pero hacer a la compañía cuanto antes rentable. El proceso de reestructuración ha sido muy duro e inevitablemente ha tenido que frenar la expansión de Catenon. Vemos por ejemplo, cómo los gastos de personal han caído un 12%. Si con este esfuerzo, se ha conseguido incluso aumentar un 8% las ventas, creo que la presentación de esta cifras es todo un éxito.

Este control exhaustivo de los costes junto con la reducción generalizada de los gastos de Catenon, han provocado una mejora del margen operativo y del EBITDA muy importante. Por ejemplo, pasa de un EBITDA negativo en el primer semestre del año pasado de 0,7 millones de euros a uno positivo de 0,2 millones en este primer semestre de 2013. Un cambio muy significativo de por dónde está “caminando” Catenon. El camino de la rentabilidad y del crecimiento creo que lo ha encontrado y ahora sólo falta ir confirmando las buenas impresiones que ha dado la empresa con la publicación de los resultados de este primer semestre del año.

Valoración

En mi último análisis comenté que me parecía que era pronto para sacar una valoración de referencia y más o menos fiable de Catenon ya que pensaba que todavía tenía mucho que demostrar la compañía. Ahora creo que ya podemos ver de otra manera el futuro de Catenon y que estamos en condiciones de por lo menos poner un precio de referencia a la valoración de la compañía.

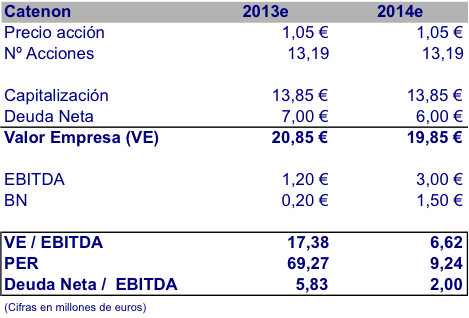

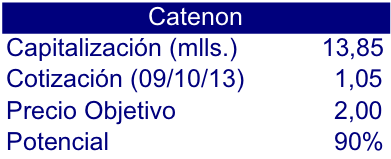

Con la acción de Catenon a 1,05 euros (cierre del 9 de octubre de 2013), la capitalización de la compañía es de 13,85 millones de euros.

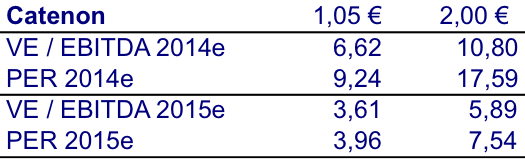

Como no tenemos previsiones de la compañía, me aventuro a dar la mías. Creo que este 2013 Catenon puede cerrar con un EBITDA de 1,2 millones de euros. Además el Resultado Neto creo que puede abandonar por fin las pérdidas y por lo menos ofrecer un pequeño beneficio. El año que viene, dado el potencial que veo a la expansión internacional de la compañía y dada la refinanciación de la deuda, creo que estaría la compañía en condiciones de mostrar un crecimiento importante y publicar un EBITDA de 3 millones de euros y un Beneficio Neto de 1,5 millones de euros. Con estas cifras, el Valor Empresa / EBITDA de 2014e sería de 6,6x y el PER de 9x con la acción a 1,05. Pienso que estos ratios son bastante atractivos si tenemos en cuenta el crecimiento esperado y probable de la compañía durante los próximos años.

Como no tenemos previsiones de la compañía, me aventuro a dar la mías. Creo que este 2013 Catenon puede cerrar con un EBITDA de 1,2 millones de euros. Además el Resultado Neto creo que puede abandonar por fin las pérdidas y por lo menos ofrecer un pequeño beneficio. El año que viene, dado el potencial que veo a la expansión internacional de la compañía y dada la refinanciación de la deuda, creo que estaría la compañía en condiciones de mostrar un crecimiento importante y publicar un EBITDA de 3 millones de euros y un Beneficio Neto de 1,5 millones de euros. Con estas cifras, el Valor Empresa / EBITDA de 2014e sería de 6,6x y el PER de 9x con la acción a 1,05. Pienso que estos ratios son bastante atractivos si tenemos en cuenta el crecimiento esperado y probable de la compañía durante los próximos años.

Como precio de referencia fijaría los 2 euros por acción para Catenon. Siempre me gusta decir que los precios de referencia son eso, de referencia. Para mí los 2 euros no serían un precio de venta, pienso que es un precio muy razonable para la cotización de Catenon y que lo podremos ver durante 2014.

Por lo tanto, la oportunidad de invertir en Catenon para mí es clara y de hecho ya lo he hecho este verano comprando acciones de la compañía. Es muy difícil intentar saber lo que va a hacer la bolsa pero, como acabo de comentar, yo creo que los 2 euros los podremos ver dentro de poco lo que supondría una revaloración de un 90% sobre el cierre de este 9 de octubre.

Por lo tanto, la oportunidad de invertir en Catenon para mí es clara y de hecho ya lo he hecho este verano comprando acciones de la compañía. Es muy difícil intentar saber lo que va a hacer la bolsa pero, como acabo de comentar, yo creo que los 2 euros los podremos ver dentro de poco lo que supondría una revaloración de un 90% sobre el cierre de este 9 de octubre.

Los resultados anuales de 2013 serán claves para saber si este objetivo, los 2 euros por acción, es factible y probable a corto plazo. Ahora cada uno deberá ver si confía o no en la remontada de Catenon o si por el contrario cree que todavía hay muchos riesgos y amenazas que harán muy difícil que la compañía pueda crecer de manera importante durante los próximos años.

NOTAS

Nota 1:

- Este documento lo ha realizado juanst.com con fines meramente informativos, no pudiendo considerarse como una recomendación para comprar o vender acciones de una determinada compañía. La información puede ser errónea e incompleta.

- Las opiniones y estimaciones dadas son bajo el juicio y análisis de juanst.com en la fecha referida y pueden variar sin previo aviso.

- Es importante aclarar que todas las opiniones contenidas en este documento se han realizado con carácter general, sin tener en cuenta los objetivos específicos de inversión, la situación financiera o las necesidades particulares de cada persona. Por lo tanto, juanst.com no se hace responsable de cualquier perjuicio que pueda proceder, directa o indirectamente, del uso de la información contenida en este documento.

Nota 2:

- Juan ST tiene acciones de Catenon